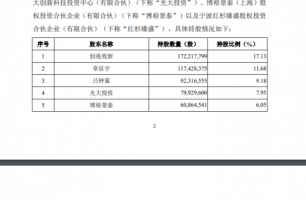

专家观点

专家观点

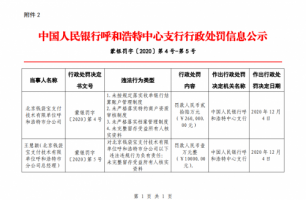

资讯

资讯

资讯

资讯

财经观点

财经观点

2020年共有6.8万余名大病成员获得相互宝的救助,成员累计分摊互助金约99亿元。目前维持平台运转的唯一收入,是来自成员分摊的8%管理费。相互宝上线两年,尚未实现盈亏平衡。

专家观点

专家观点

目前市场上活跃的大数据风控和助贷机构未来可能分化成两种类型:一类机构有机会申请到个人征信业务牌照,在合规的前提下采集和使用个人信用信息,为金融机构提供风控服务。另外一类机构很可能就没有资格采集、储存和使用个人信用数据,而仅能提供客户引流和风控技术解决方案。

资讯

资讯

中金预计,随着水滴商业模式的优势进一步显现以及品牌效应的扩散,水滴的销售能力仍将保持高速增长。中金认为,未来水滴若能将医疗健康和保险保障板块内各平台的接口打通,有望打造“保险+医+药+创新支付”的一站式健康管理平台。

资讯

资讯

京东云宣布,自2月25日至3月31日期间将推出“开年嗨购季”促销活动,价格低至1.4折起,并有机会获赠iPhone12手机和VIP服务等福利,助力中小企业与开发者2021年业务开局。

资讯

资讯

资讯

资讯

资讯

资讯

中金预计,随着水滴商业模式的优势进一步显现以及品牌效应的扩散,水滴的销售能力仍将保持高速增长。中金认为,未来水滴若能将医疗健康和保险保障板块内各平台的接口打通,有望打造“保险+医+药+创新支付”的一站式健康管理平台。

资讯

京东云宣布,自2月25日至3月31日期间将推出“开年嗨购季”促销活动,价格低至1.4折起,并有机会获赠iPhone12手机和VIP服务等福利,助力中小企业与开发者2021年业务开局。

资讯

资讯

资讯

资讯

首钢集团与京东数科携手后,将发挥各自在科技综合服务方面及大宗行业深耕的经验,共同探索钢铁供应链的数字化升级路径,推动钢铁贸易向数字化、智能化转型,共同为服务实体经济贡献更多的力量。

资讯

资讯

根据协议,未来,宁夏将有效利用网商银行在资金筹措、为当地农户及新型农业经营主体提供无抵押、免担保、无接触、全流程、无干预的数字化普惠金融服务,为当地产业发展提供金融活水。

资讯

资讯

王兆星认为,当前金融数据流通面临的最大障碍是数据权属问题,数据权利边界不清、权益分配规则不明、纠纷解决机制不健全,导致数据主体缺乏开展数据交易流通的积极性。行业巨头对商业和数据价值高、公共属性强的数据形成一段的垄断,加剧了金融领域不公平竞争。另外,金融数据与专业数据的连通有待进一步加强,数据聚合效果有待进一步增强。

资讯

资讯

财经观点

财经观点

2020年共有6.8万余名大病成员获得相互宝的救助,成员累计分摊互助金约99亿元。目前维持平台运转的唯一收入,是来自成员分摊的8%管理费。相互宝上线两年,尚未实现盈亏平衡。

财经观点

财经观点

2月24日,中原消费金融首创“贷款冷静期”,针对用户推出首次借款“7天无理由还款”权益。用户首次在中原消费金融APP、柚卡APP、微信、小程序、支付宝生活号借款,可享有一次该权益的使用权。据财经网了解,“7天无理由还款”为国内金融行业首创,此举旨在鼓励金融消费者理性借贷适度消费,以实际行动保障金融消费者权益。

财经观点

财经观点

财经观点

财经观点

财经观点

财经观点

财经观点

财经观点

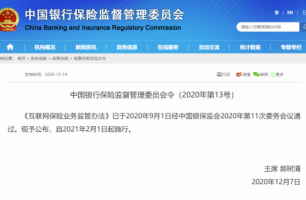

监管动向

监管动向

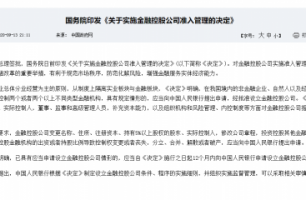

9月13日,国务院发布《关于实施金融控股公司准入管理的决定》,授权央行对金融控股公司开展市场准入管理并组织实施监管。同日,央行正式对外发布《金融控股公司监督管理试行办法》,并自2020年11月1日起施行。

监管动向

监管动向

监管动向

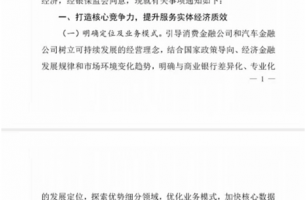

银保监会要求银行理财子公司的净资本应持续符合以下监管标准:一是净资本不得低于5亿元人民币,且不得低于净资产的40%;二是净资本不得低于风险资本的100%。

监管动向

监管动向

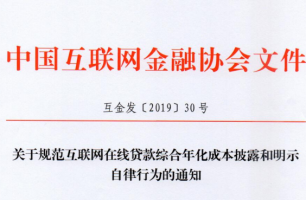

9月11日,中国互联网金融协会针对互联网在线贷款的综合年化成本作出进一步规范要求,明确了综合年化成本的披露、计算以及抽查整改计划。

监管动向

监管动向

8月31日,国务院金融稳定发展委员会召开会议,研究金融支持实体经济、深化金融体制改革、加强投资者合法权益保护等问题,部署有关工作。

专家观点

专家观点

专家观点

专家观点

目前市场上活跃的大数据风控和助贷机构未来可能分化成两种类型:一类机构有机会申请到个人征信业务牌照,在合规的前提下采集和使用个人信用信息,为金融机构提供风控服务。另外一类机构很可能就没有资格采集、储存和使用个人信用数据,而仅能提供客户引流和风控技术解决方案。

专家观点

专家观点

专家观点

专家观点

专家观点

专家观点

《商业银行互联网贷款管理暂行办法》的实施让摸索中前进的商业银行互联网贷款业务有了监管标准,也标志着商业银行作为“网贷”行业的“正规军”,在完全依托互联网拓展小额贷款业务时有法可依。这种新型数字金融模式在疫情期间快速发展,并随即得到了监管部门的认可,不是应对“新冠”疫情的权宜之计,而是新技术和新的社会格局下银行业和监管部门的理性选择。在相关金融风险积聚和暴露之前加以规范,避免了“先无序发展,后治理整顿”这样的历史悲剧。

专家观点

专家观点

“地摊经济不能简单地理解为占道经营,现在已经进入数字时代,应该发展数字化经营的新地摊经济,积极利用移动支付、数字金融、消费券等数字经营工具来降本提效。” 北大国发副院长、数字金融研究中心主任黄益平表示。

专家观点

专家观点

专家观点

专家观点

国家也已经注意到了民营银行,特别是互联网银行对于精准帮扶个体经营户的独特价值,因而鼓励政策性银行、商业银行加强与主要依靠互联网运营的民营银行的业务合作。